Una de las peculiaridades del actual ciclo monetario ha sido su limitado impacto en las finanzas públicas. Así es como los Estados más endeudados han podido financiarse sin tener que soportar una prima de riesgo exacerbada por la retirada de los bancos centrales (salvo en momentos de estrés financiero). Pero ojo, porque esta circunstancia privilegiada se está desvaneciendo.

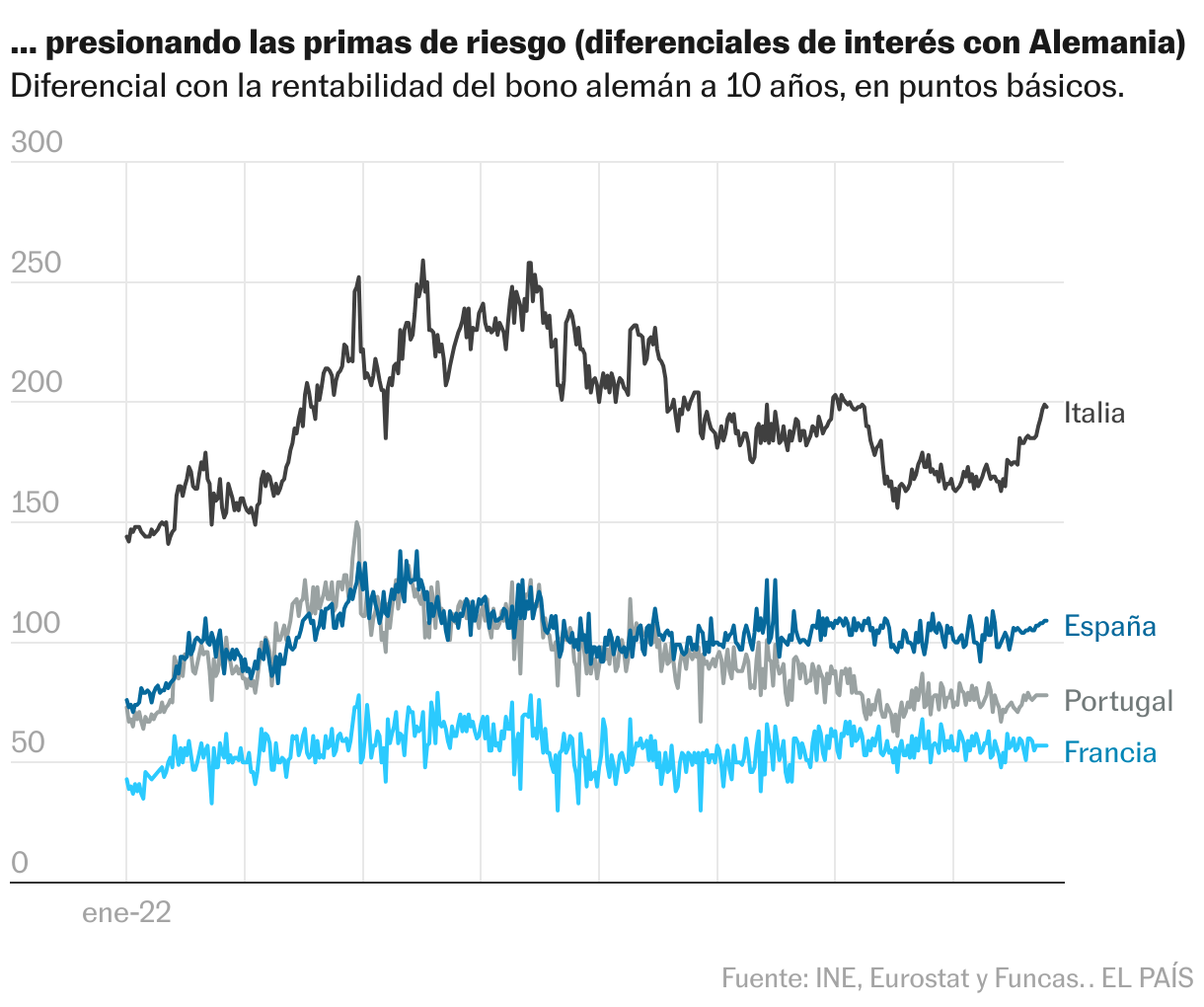

En los últimos días, los ahorradores, contrariados por la revisión fuertemente al alza del agujero presupuestario de Italia, se muestran reacios a financiar los proyectos de recortes de impuestos del Gobierno de Meloni, por considerarlos incoherentes con un contexto muy degradado a tenor del abultado déficit público (8% del PIB de 2022). El diferencial de rendimiento con Alemania (o prima de riego) de la deuda transalpina se ha tensionado y se acerca a los 200 puntos, casi 50 puntos más que al inicio del giro restrictivo del BCE. Los mercados también han reaccionado a los titubeantes planes presupuestarios del Gobierno de Macron. La prima de riesgo de la deuda francesa sigue la pendiente desfavorable detectada desde el inicio del brote inflacionario. Además, ambas economías presentan síntomas de anemia, la italiana bordeando incluso la recesión, y por tanto amenazando con descuadrar las previsiones de ingresos tributarios.

A la inversa, Portugal ha aprovechado la fase de recuperación para equilibrar sus cuentas y afianzar una senda presupuestaria que pretende afrontar los grandes retos económicos, sociales y medioambientales, sin comprometer la sostenibilidad financiera de la hacienda pública. El déficit es irrisorio y la deuda es una de las pocas en Europa que se sitúa ya netamente por debajo de los niveles prepandemia. Sin sorpresa, la prima de riesgo, explosiva durante la crisis financiera, evoluciona favorablemente y parece inmune a los vaivenes de los mercados.

España, por su parte, se encuentra en una posición intermedia, gracias a la relativa resiliencia de la economía ante el doble shock energético y monetario. Los ingresos se han visto impulsados por el crecimiento, también por el IPC habida cuenta de la no incorporación de la inflación en las tarifas tributarias, de modo que una ligera reducción del déficit para este año no es descartable. Por otra parte, la interinidad política impide presentar presupuestos, de modo que —a diferencia de los socios comunitarios— los mercados no disponen de señales actualizadas de la dirección que tomará la senda fiscal.

De momento predomina una cierta calma. Si embargo, la experiencia reciente de los países vecinos revela tres realidades de política presupuestaria a tener en cuenta en el actual contexto de inflación, transición energética y regreso de las reglas fiscales. Uno, los desvíos se verán sancionados con más contundencia que durante la era de abundancia monetaria y tipos de interés anestesiados. El cumplimiento del objetivo de déficit tanto el año pasado como en lo que va del presente ejercicio es un paso en la buena dirección, pero no olvidemos que eso se lo debemos en parte a la buena marcha de la economía. Lo vamos a tener más difícil ahora que se anticipa una desaceleración. La caída de la recaudación en concepto de IVA (-10,4% en agosto en términos interanuales) es premonitoria del cambio de tendencia.

Dos, una mayor concentración y focalización de las ayudas antiinflación es posible. No hay justificación al mantenimiento de los recortes de impuestos sobre el consumo de gas y electricidad, ahora que los precios se han estabilizado. Y, ante el encarecimiento del petróleo, conviene evitar subsidios generalizados al consumo de carburante: mejor contemplar ayudas a colectivos vulnerables y transportistas que no pueden trasladar el alza de costes a los clientes.

Finalmente, los estímulos solo pueden provenir de los fondos europeos. Este es además el instrumento idóneo de transformación del tejido productivo, de ahí la importancia de acceder pronto a los préstamos disponibles dentro del programa. Todo ello, junto con unos nuevos PGE, asentaría la sostenibilidad de nuestro estado de bienestar.

Déficit

El déficit consolidado de las administraciones (exceptuando las locales) alcanzó hasta julio el 2,2% del PIB, tres décimas más que un año antes. Este deterioro obedece a la desaceleración de los ingresos presupuestarios: estos crecen a un ritmo anual del 6,5%, la mitad que en el pasado ejercicio. Además, el gasto público sigue una tendencia inversa, con un incremento hasta julio del 7,4%, cuatro veces más que en 2022. Para el conjunto del año, el déficit podría acercarse al objetivo del 3,9% bajo supuestos razonables de crecimiento positivo hasta finales de año.

Sigue toda la información de Economía y Negocios en Facebook y X, o en nuestra newsletter semanal

La agenda de Cinco Días

Las citas económicas más importantes del día, con las claves y el contexto para entender su alcance.

RECÍBELO EN TU CORREO

Suscríbete para seguir leyendo

Lee sin límites